Miten aloittaa sijoittaminen?

Kiinnostaako sijoittamisen aloittaminen, mutta et tiedä mistä lähteä liikkeelle? Tässä oppaassa käymme vaihe vaiheelta läpi, miten aloitat sijoittamisen.

Löydä, minkälainen sijoitustyyli sinulle sopii, avaa sijoitustili ja aloita rahan säästäminen. Poimi parhaat vinkit ja luo omannäköisesi sijoitussuunnitelma.

- 1. Päätä, mihin haluat sijoittaa

- 2. Aseta realistiset tavoitteet sijoittamiseen ja tuottoihin

- 3. Valitse sopiva sijoitusalusta

- 4. Hajauta sijoitukset oikein

- 5. Tee sijoittamisesta tapa kuukausisäästösopimuksella

- 6. Muista verotuksen vaikutus

- 7. Sijoittamisen aloittaminen on helppoa, pitkäjänteisyys ratkaisee

- 8. Noudata aina sijoitussuunnitelmaasi

- 9. Poimi parhaat sijoitusvinkit talteen

- 10. Osakkeiden ja rahastojen ostaminen käytännössä

- Usein kysyttyä sijoittamisen aloittamisesta

eToro (Europe) Ltd

52 % yksityissijoittajien tileistä menettää rahaa käydessään kauppaa hinnanerosopimuksilla tätä palveluntarjoajaa käyttäen.

Nordnet Bank AB

Sijoittamiseen osake- ja pääomamarkkinoilla liittyy aina riskejä. Sijoitusten arvo ja tuotto voi nousta tai laskea, ja sijoittaja voi menettää sijoittamansa pääoman kokonaan. Historiallinen tuotto ja kehitys ei ole tae tulevasta tuotosta.

1. Päätä, mihin haluat sijoittaa

Ennen kuin rahojaan sijoittaa yhtään mihinkään, on päätettävä, mihin sijoittaa. On olemassa monia vaihtoehtoja, miten aloittaa sijoittaminen, joten itselle sopivan vaihtoehdon löytäminen on todella tärkeää.

Sijoittaminen tapahtuu aina omalla riskillä, joten on tärkeää tutustua jokaisen sijoituskohteen erityispiirteisiin. Yksityishenkilölle, joka on vasta aloittamassa sijoittamista, paras tapa on sijoittaa pörssin kautta, jossa kaikilla julkisesti noteeratuilla osakkeilla käydään kauppaa.

Rahastot sopivat aloittelijalle

Aloittelijalle helpoin vaihtoehto on rahastoihin sijoittaminen. Rahastot ovat pankkien tarjoamia valmiita sijoitustuotteita, jotka on hajautettu esimerkiksi useisiin osakkeisiin.

Rahastoon sijoittaessa päätät rahaston teeman ja tyypin, mutta rahastoa hallinnoi alan ammattilainen. Sinun ei siis itse tarvitse tehdä sijoituspäätöksiä rahaston sisällä.

Rahastoihin voi sijoittaa pienelläkin summalla. Esimerkiksi Nordnetillä alkuun pääsee 15 eurolla kuukaudessa, jos tekee kuukausittaisen säästösopimuksen.

Monelle sopivin rahasto on indeksirahasto, sillä niiden kulut ovat alhaiset ja tuotto vastaa tietyn markkinaindeksin tuottoa (esim. Helsingin pörssin yleistä tuottoa).

Osakesijoittaja hakee ylituottoa

Osakkeisiin sijoittaminen on rahastosijoittamista vapaampaa, mutta myös vaativampaa. Sinun on itse tehtävä sijoituspäätökset osakekohtaisesti. Sijoitatko vaikka Nokian, Koneen tai Teslan osakkeisiin?

Osakesijoittamisessa tavoitteena on tehdä muuta markkinaa kovempaa tuottoa. Tätä sijoitustyyliä kutsutaankin osakepoiminnaksi, sillä sijoittaja pyrkii valitsemaan parhaat osakkeet salkkuunsa.

Osakkeisiin kannattaa laittaa kerralla hieman isompi summa, jotta kaupankäyntikulut eivät syö liian isoa osaa tuotoista. Poikkeuksena on, jos käyttää kulutonta osakevälittäjää, kuten eToroa.

Myös monia muita vaihtoehtoja löytyy

Myös monia muita sijoitusvaihtoehtoja on olemassa. Mainittakoon esimerkiksi asuntosijoittaminen, kryptosijoittaminen, sijoittaminen kultaan sekä valuuttasijoittaminen.

Jos koet, että nopeatempoinen sijoittaminen voisi sopia sinulle, löydät meiltä myös oppaan treidaamiseen. Se eroaa monella tapaa pitkäjänteisestä sijoittamisesta, eivätkä tässä oppaassa esitellyt vinkit välttämättä päde.

2. Aseta realistiset tavoitteet sijoittamiseen ja tuottoihin

Sijoittamisen aloittaminen on lähes aina järkevä ratkaisu. Sinun tulisi kuitenkin asettaa realistiset tavoitteet, pohtia itselle sopivaa sijoitustyyliä ja miettiä, paljonko olet valmis laittamaan rahaa likoon.

Sijoittaminen ei ole nopea tie rikkauksiin, ja vain harva saa nopeasti isoja tuottoja. Sen sijaan pitkäjänteinen sijoittaminen yhdistettynä korkoa korolle -ilmiöön voi pitkällä aikavälillä kasvattaa omaisuutesi arvoa.

Tässä erilaisten sijoitustyylien vuosittaisia tuotto-odotuksia pitkällä aikavälillä:

- Sijoittaminen indeksirahastoihin: n. 7 – 10 %

- Sijoittaminen osakkeisiin: +10 %

Sijoittamisessa pätee tuoton ja riskin välinen suhde. Mitä korkeampaa tuottoa hakee, sitä isommat myös riskit ovat. Esimerkiksi osakesijoittaminen on passiivista indeksirahastosijoittamista riskialttiimpaa, mutta taitava osakepoimija voi päihittää markkinan.

Muista, että sijoittamiseen liittyy aina riski rahojen menettämisestä. Älä koskaan sijoita rahaa, jota tarvitsisit lähitulevaisuudessa, sillä varsinkin lyhyellä aikavälillä sijoitusten arvo voi heitellä arvaamattomasti.

Sijoitushorisontti vaikuttaa siihen, miten kannattaa sijoittaa. Jos sijoitat kymmenien vuosien päähän, kannattaa valita mahdollisimman pitkäaikaisia sijoituskohteita, kuten indeksirahastoja. Lyhyemmällä aikavälillä sijoittava voi pyrkiä löytämään etua halvasti hinnoitelluista osakkeista, mutta riskit ovat korkeammat.

Sijoittaminen pienellä pääomalla vai kerralla isommin?

Sijoittaa voi pienilläkin summilla. Aloittelijat aloittavatkin usein pienemmillä summilla, sillä näin sijoittamiseen on helppo tutustua ilman riskiä isojen summien menettämisestä.

Käytännössä sijoittaa voi jo muutamalla kympillä. Esimerkiksi Nordnetin kuukausisäästösopimuksessa rahastoihin voi siirtää minimissään 15 euroa kuukaudessa.

Jos haluat sijoittaa yksittäisen isomman summan, kannattaa se tehdä ajallisesti hajautettuna. Sen sijaan, että kaiken laittaisi kerralla sijoituksiin, isompi kertasumma kannattaa jaotella useampaan osaan.

Osakkeisiin sijoittaessa kannattaa olla tarkkana mahdollisten kulujen kanssa. Jos sijoittaa kovin pienellä summalla, voivat kaupankäyntikulut syödä turhan ison prosentuaalisen osan.

Osakkeissa myös yhtiön yksittäisen osakkeen arvolla on merkitystä. Joidenkin yhtiöiden yksittäinen osake voi maksaa reippaasti toista tuhatta euroa, kun toisilla puhutaan muutamista euroista tai senteistä. (Tämä johtuu siitä, että eri yhtiöillä on tarjolla eri määrä osakkeita ja arvostustasossa on eroja.)

3. Valitse sopiva sijoitusalusta

Sijoittamiseen tarvitset tietenkin myös sijoitusalustan. Moneen suomalaiseen pankkiin voi avata arvo-osuustilin tai osakesäästötilin sijoittamista varten, mutta hinnastoissa ja ominaisuuksissa on monia eroja.

Sijoitusalustaa valitessa on erityisen tärkeää tutustua sen kaupankäyntikuluihin, mahdollisiin säilytysmaksuihin sekä tarjottuihin sijoitustuotteisiin. Erityisesti kannattaa pohtia niitä sijoitustuotteita, jotka itseä kiinnostavat.

Myös sillä on väliä, minkä maalaisia osakkeita tai rahastoja haluat ostaa. Kaikissa pankeissa tai sijoitusalustoissa valikoima ei ole yhtä laaja.

Suosituksemme sijoitusalustaksi

eToro (Europe) Ltd

52 % yksityissijoittajien tileistä menettää rahaa käydessään kauppaa hinnanerosopimuksilla tätä palveluntarjoajaa käyttäen.

Nordnet Bank AB

Sijoittamiseen osake- ja pääomamarkkinoilla liittyy aina riskejä. Sijoitusten arvo ja tuotto voi nousta tai laskea, ja sijoittaja voi menettää sijoittamansa pääoman kokonaan. Historiallinen tuotto ja kehitys ei ole tae tulevasta tuotosta.

4. Hajauta sijoitukset oikein

Osakkeita tai rahastoja ostaessa hajauttaminen on yksi tärkeimmistä riskinhallinnan välineistä. Hajauttamisen idea on yksinkertainen: kun jaat sijoitukset useampaan eri kohteeseen, ei yhden sijoituksen epäonnistuminen vaikuta koko salkkuun niin merkittävästi.

Epäonnistuneita kauppoja tulee jokaiselle, joten erityisesti yksittäisiin osakkeisiin sijoittavan osakesijoittajan on tärkeää huolehtia tästä.

Hajauttamista ei kuitenkaan kannata viedä liiallisuuksiinkaan. Sijoitusten tulisi olla harkittuja, ja liian usean eri sijoituskohteen seuraaminen voi olla vaivalloista.

Kuinka monta osaketta salkkuun kannattaa ottaa?

Salkussa on hyvä olla vähintään noin 5-10 eri osaketta, eri osakkeita voi myös hyvin olla enemmänkin, jos salkku on arvokkaampi. Parhaimmillaan hajauttaminen on, jos se tehdään sekä maantieteellisesti että toimialan mukaan.

Jos aloitat pienellä summalla, on kaupankäyntikulujen minimoimiseksi kuitenkin usein järkevää ensin säästää rahaa yksittäisen yhtiön osakkeiden ostamiseen. Siirry vasta tämän jälkeen ostamaan toista osaketta.

Rahastosijoittajan kannattaa huolehtia, että maantieteellinen hajautus toteutuu. Sijoita tarvittaessa useaan eri alueille sijoittavaan rahastoon hajauttaaksesi geo-riskiä.

5. Tee sijoittamisesta tapa kuukausisäästösopimuksella

Helpoin, vähiten aikaa vievä ja usein turvallisin sijoitustapa on sijoittaa kuukausisäästösopimuksella rahastoihin. Tässä toteutuu kerralla kaikki pitkäjänteisen sijoittamisen kulmakivet: säännöllisyys, ajallinen hajautus ja sijoitusten pitäminen salkussa.

Kuukausisäästösopimus on sijoitusalustan kanssa tehtävä sopimus siitä, että kuukausittain siirretään tietty summa valittuihin rahastoihin automaattisesti. Esimerkiksi Nordnetillä voit aloittaa sijoittamisen 15 eurolla kuussa *.

Säästösopimuksen voi irtisanoa silloin, kun haluaa. Sopimuksessa määritetään haluttu säästösumma sekä rahastot, joihin rahat siirretään. Rahat otetaan suoraan sijoitusalustan saldosta.

6. Muista verotuksen vaikutus

Sijoittamisessa tuottoja syö kaupankäyntikulujen ohella myös verotus. Sijoittamisen tuottoja verotetaan Suomessa lähtökohtaisesti pääomatuloina – eli 30 000 euroon asti veroa maksetaan 30 %:n verran, ja tätä ylittävästä osasta 34 %.

Verotus koskee vain realisoituja tuottoja eli käytännössä sitä, kun nostat sijoitukset ulos ja myyt sijoituksesi. Kaikki verot maksetaan vasta silloin, kun sijoituksia realisoi.

Kannattaa myös tutustua arvo-osuustilin ja osakesäästötilin välisiin eroihin, jos aiot sijoittaa osakkeisiin. Osakesäästötilillä veroa maksetaan vasta, kun tililtä nostetaan rahaa ulos. Tavallisella sijoitustilillä veroa maksetaan aina myynneistä ja osingoista.

Verotus syö tuottoja, joten on järkevää pyrkiä viivyttämään sen käytäntöönpanoa, jotta korkoa korolle -ilmiö pääsee oikeuksiinsa. Valitse siis ensisijaisesti esimerkiksi osingot automaattisesti takaisin sijoittava rahasto (lisätietoa rahastosijoittaminen-artikkelista).

7. Sijoittamisen aloittaminen on helppoa, pitkäjänteisyys ratkaisee

Sijoittamisen aloittaminen on oikeastaan varsin helppoa. Esimerkiksi passiivisiin indeksirahastoihin sijoittamisessa on vaikea tehdä väärin, kunhan sijoittaa omaan talouteen sopivalla tavalla.

Ratkaisevaa on kuitenkin pitkäjänteisyys. Osakemarkkinoiden arvo vaihtelee aina, ja liian hätäinen sijoittaja saattaa päätyä myymään omistuksiaan hätäisesti.

Pitkällä aikavälillä osakemarkkinat ovat tuottaneet arvoa osakkeenomistajille noin 7-10 %:n verran, ajanjaksosta ja markkinasta riippuen. Lyhyemmällä aikavälillä sijoitusten arvo on kuitenkin voinut laskea kymmeniäkin prosentteja.

2020-luvulla sijoittajien kärsivällisyyttä on mitattu monessa paikassa. Esimerkiksi 2020 keväällä osakkeita hätiköidysti myyneet tuskin olivat myöhemmin tyytyväisiä päätökseensä, kun markkinat palautuivat todella nopeasti.

Myymisellekin on paikkansa. Vaikka pitkäjänteinen tyyli on järkevä tapa sijoittaa, ei kaikkia osakkeita kannata pitää salkussa ikuisuuksia. Jos jonkun osakkeen arvostustaso nousee mielestäsi sen arvoa korkeammaksi, kannattaa sitä tietysti myydä. Passiivinen rahastosijoittaja voi antaa sijoitustensa olla eri markkinatilanteissa, kun sijoitushorisontti on pitkällä tulevaisuudessa.

8. Noudata aina sijoitussuunnitelmaasi

Oli tilanne mikä tahansa, tärkeintä on noudattaa omaa sijoitussuunnitelmaa ja pitää tavoitteet mielessä. Jos pyrit hyötymään markkinoiden pitkän aikavälin tuotto-odotuksesta rahastojen avulla, ei sijoituksia kannata myydä etuajassa.

Jos haluat ostaa osakkeita, kannattaa pysyä sellaisissa osakkeissa, joista ymmärtää. Osakemarkkinoilla kisataan samalla muita sijoittajia vastaan parhaiten menestyvien yhtiöiden löytämiseksi.

Moni ehkä ajattelee, ettei pysty millään päihittämään osakeanalystejä ja muita sijoittamista ammatikseen tekeviä. Osakemarkkinoilta kannattaakin yrittää löytää sellaisia yhtiöitä ja toimialoja, jotka ymmärtää ja joista kenties tietää keskivertosijoittajaa eniten.

Pidä pää kylmänä tiukoissakin tilanteissa ja muista aina suunnitelmasi. Jos haet tuottoa pitkällä aikavälillä esimerkiksi laatuyhtiöiden tai osakerahastojen kautta, ei sijoituksia kannata myydä etuajassa turhaan.

9. Poimi parhaat sijoitusvinkit talteen

Taloudellinen on talousopassivusto, joka tarjoaa paljon erilaista tietoa sijoittamiseen ja säästämiseen liittyen. Luomme koko ajan uutta sisältöä ja julkaisemme artikkeleita lukijoita kiinnostavista aiheista.

Jos haluat syventää osaamistasi ja poimia parhaat sijoitusvinkit talteen, kannattaa sinun tutustua tarkemmin eri aihepiireihin. Olemme julkaisseet syväluotaavat oppaat moniin tärkeisiin sijoitusaiheisiin.

Tästä pääset tutustumaan tärkeimpiin lisäsisältöihin:

10. Osakkeiden ja rahastojen ostaminen käytännössä

Kun kaikki on valmista sijoittamisen aloittamiseen, on jäljellä enää vain osakkeiden tai rahastojen ostaminen käytännössä. Tämä prosessi on onneksi helppo valitsemastasi alustasta riippumatta.

Käymme esimerkissä läpi vaihe vaiheelta, miten rahastoja ja osakkeita voi ostaa Nordnetin alustalla. Prosessi on kuitenkin hyvin samankaltainen myös esimerkiksi eTorolla ja muilla suosituilla osakevälittäjillä.

1. Rekisteröidy sijoitusalustan käyttäjäksi

Ennen kuin rahoja voi sijoittaa on rekisteröidyttävä ja avattava itselle sijoitustili. Arvo-osuustili on tavallinen sijoitustili, jolle voit ostaa sekä rahastoja että osakkeita.

Osa pankeista ja sijoituspalveluista, kuten Nordnet, tarjoavat myös osakesäästötiliä. Sen kautta voit verotehokkaasti ostaa osakkeita, mutta rahastoihin sitä ei voi käyttää.

Kun luot tiliä sijoitusalustalle, sinun on tunnistauduttava ja todistettava henkilöllisyytesi jollain tavalla. Tämä voi tarkoittaa tunnistautumista pankkitunnuksilla tai kuvan lähettämistä omasta henkilöllisyystodistuksesta.

2. Siirrä rahaa sijoitustilille

Tämän jälkeen sinun on siirrettävä rahaa sijoitustilille, jotta voit tehdä ensimmäisen kauppasi. Siirto onnistuu usein verkkopankkitalletuksella, tilisiirtona tai vaikka korttimaksuna.

Reaaliaikaiset talletukset näkyvät suoraan sijoitustilillä, mutta esimerkiksi tavallisena tilisiirtona tehtävät talletukset tulevat pienellä viiveellä.

Jos solmit samalla kuukausisäästösopimuksen, suosittelemme tekemään omalle pankkitilille automaattisen kuukausittaisen tilisiirron halutulle summalle.

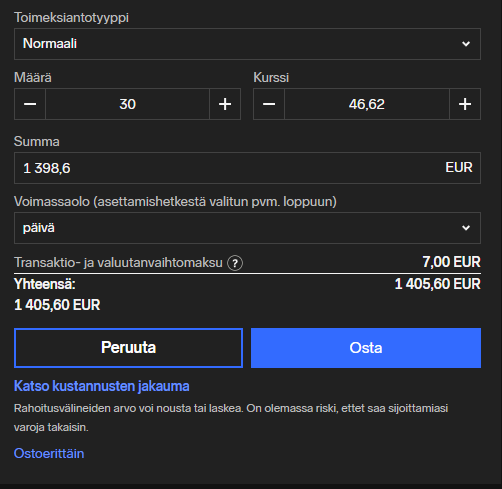

3. Osta osaketta tai rahastoa

Sitten onkin enää aika ostaa osaketta tai rahastoa. Tavallista rahastoa merkitään aina tietyllä summalla, ja kauppa toteutuu muutaman päivän päästä silloiseen markkinahintaan.

ETF-rahastoa eli pörssilistattua rahastoa tai osaketta ostaessa voit käydä kauppaa kaupankäyntiaikoina. Voit myös asettaa halutun tarjoustason, ja osakkeita on ostettava kokonaisina.

Automaattisesti sijoitusalustat ehdottavat tarjouksen tekemistä kulloinkin voimassa olevaan markkinahintaan. Voit kokeilla myös tehdä tarjouksen tätä alhaisempaan hintaan, joka on voimassa vaikka sen päivän ajan.

Osakkeita tai ETF-rahatoja voi lähtökohtaisesti ostaa vain kokonaisina. Näet määrän ja kurssin perusteella kokonaishinnan ja kulut ennen oston hyväksymistä.

Aloita sijoittaminen suosittelemillamme alustoilla

eToro (Europe) Ltd

52 % yksityissijoittajien tileistä menettää rahaa käydessään kauppaa hinnanerosopimuksilla tätä palveluntarjoajaa käyttäen.

Nordnet Bank AB

Sijoittamiseen osake- ja pääomamarkkinoilla liittyy aina riskejä. Sijoitusten arvo ja tuotto voi nousta tai laskea, ja sijoittaja voi menettää sijoittamansa pääoman kokonaan. Historiallinen tuotto ja kehitys ei ole tae tulevasta tuotosta.

Lähteita ja lisää tietoa aiheesta:

- Nordnetin ohje sijoittamisen aloittamiseen *

- Pörssisäätiön opas sijoituskohteiden valintaan

- Englanninkielinen Investopedian opas sijoittamiseen

Usein kysyttyä sijoittamisen aloittamisesta

Sijoittamisen voi aloittaa muutamalla kympillä kuussa. Tärkeintä ei ole se, millä summa homman aloittaa, vaan että sijoittamisen ylipäätänsä aloittaa. Kannattaa kuitenkin varmistaa, että oma talous on ylijäämäinen ennen sijoittamisen aloittamista, jotta sijoituksia ei tarvitse heti nostaa pois.

Nykyään sijoittaminen onnistuu monen pankin ja sijoitusalustan kautta. Tarvitset vain tietokoneen tai puhelimen, oman sijoitustilin sekä hieman rahaa. Yksi helppo vaihtoehto on tehdä kuukausisäästösopimus rahastoihin.

Rahastot ovat usein aloittelijalle helpompi vaihtoehto. Osakesijoittaminenkaan ei lopulta ole kovin vaikeaa, mutta se vaatii hieman enemmän perehtymistä ja aikaa.

Kyllä voi, mutta suosittelemme kiinnittämään huomiota kaupankäynnin mahdollisiin kuluihin. Varmista, ettet maksa liikaa kuluja sijoituksista.

Rahastoihin voit sijoittaa joko yksittäisinä kertaostoina tai tekemällä säästösopimuksen. Lisää rahastosijoittamisesta tästä.

eToro (eToro (Europe) Ltd): eToro on useita sijoitustuotteita tarjoava alusta, jossa voit sijoittaa sekä osakkeisiin että hinnanerosopimuksiin.

Hinnanerosopimukset ovat monimutkaisia sijoitusvälineitä, joihin liittyy suuri pääoman nopean menetyksen riski velkavivun käytöstä johtuen. 52% sijoittajatileistä menettää rahaa käydessään kauppaa hinnanerosopimuksilla tätä palveluntarjoajaa käyttäen. Sinun tulee aina pohtia, ymmärrätkö miten hinnanerosopimukset toimivat, ja onko sinulla varaa riskeerata rahojen häviäminen.

Aiempi kehitys ei ole tae tulevasta. Hintahistoria näytetään vain alle 5 kokonaisen vuoden ajalta, eikä se välttämättä ole riittävä tieto sijoituspäätösten tekemiseen.

Copy Trading ei ole sijoitusneuvontaa. Sijoitustesi arvo voi nousta tai laskea. Voit menettää sijoittamasi pääoman.

Huom! Tämä sivusto on tarkoitettu vain informatiiviseksi, eikä mitään Taloudellinen.fi-sivustolla tule ottaa sijoituskehotuksena. Sijoitusten historiallinen kehitys ei ole tae tulevasta, ja voit myös menettää pääomasi. *Affiliate-linkki tekstin sisällä, voimme saada korvauksen klikkauksesta, mutta käyttäjälle ei aiheudu kuluja.